専有部分と共用部分それぞれの地震保険!補償範囲などを解説

住まいの地震保険

みなさんは地震保険に加入していますか?

日本は地震大国であり、近年大きな災害が相次いで発生しています。

今回は投資用ワンルームマンションの観点から、マンションの地震保険についてポイントを絞ってご紹介します。

地震保険とは

地震保険とは、法律(地震保険に関する法律)に基づいて、政府と民間の損害保険会社が共同で運営している制度になります。

地震保険制度の目的は、地震で被災した人の生活再建を支えることです。

保険料は各社共通となっており、利潤を一切取らず、支払った保険料は準備金として積み立てられています。

住まいの火災保険にセットとして契約することができ、地震保険だけでは契約ができません。

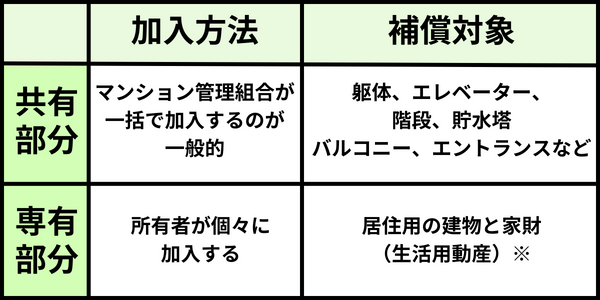

マンションの共用部分と専有部分の地震保険

マンションの場合、地震保険は共有部分(専有部分以外)と専有部分(住戸部分)で加入方法や補償対象が異なっています。

ざっくりとした違いは下記の通りです。

※専用店舗・事務所などの事業のための建物などは対象になりません。

また、生活用動産ではない骨董品や美術品などで、1個または1組の価額が30万円を超えるものや、自動車や有価証券なども対象外となります。

マンション共用部分の地震保険加入率は、何割だと思いますか。

地震保険加入率は、増えてきてはいるものの未だ4割程度(※出典:一般社団法人 日本損害保険協会「地震保険の話(マンション編)」)にとどまります。

マンションの共用部分が地震で損害を受けたとき、専有部分の地震保険では対応できません。

共用部分の地震保険は、管理組合等が加入する火災保険にセットして加入する必要があります。

地震による損害を修繕する際に、管理組合が保険に加入していないと、新たに費用を区分所有者から徴収する必要が発生し、想定外の費用がかかる可能性があります。

管理組合が地震保険に加入しているかどうかは、建物管理会社に問い合わせをすれば回答してくれるので、オーナー様で気になる方は問い合わせをしてみてはいかがでしょうか。

まとめ

今回は地震保険についてご紹介しました。地震による被害が起きないに越したことはありませんが

、被害に備えて対策をすることはできます。

投資用ワンルームマンションを取り扱う弊社では、地震保険に関するご相談を受け付けています。ぜひお気軽にご相談ください。

このコラムを書いている人

YI

神奈川県出身 保有資格:宅地建物取引士/2級ファイナンシャル・プランニング技能士